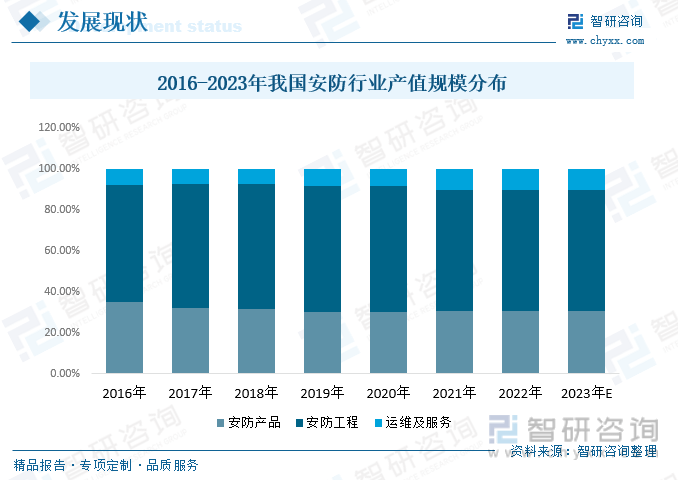

随着安防应用领域不断拓宽,国内安防行业市场规模不断扩大,且势头良好。我国安防产业可以细分为安防产品、安防工程、安防运维及服务三大板块。预计2023年我国安防行业总产值中,安防产品市场总产值约占安防行业总产值的30.49%;工程市场约占59.53%;运维和服务市场约占9.98%。

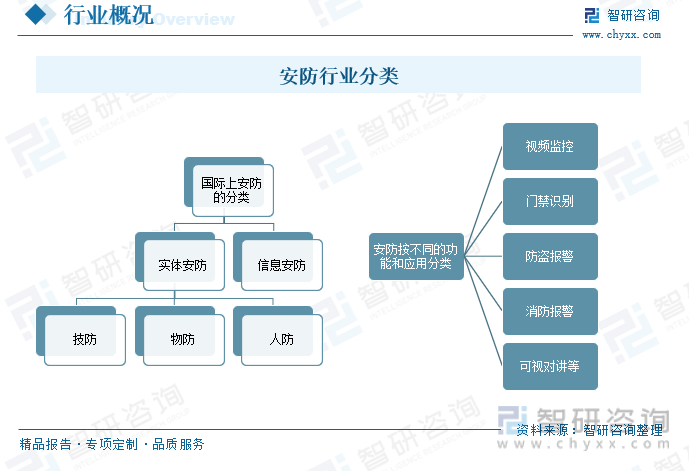

安防行业是利用视频监控、出入口控制、实体防护、违禁品安检、入侵报警等技术手段以及新一代信息技术,防范应对各类风险和挑战,构建立体化社会治安防控体系、维护国家安全及社会稳定重要的安全保障性行业。国际上通常将安防分为信息安防和实体安防两类。而实体安防,又包括技防、物防、人防这几类。根据不同的功能和应用,安防行业可分为视频监控、门禁识别、防盗报警、消防报警、可视对讲等细分领域。

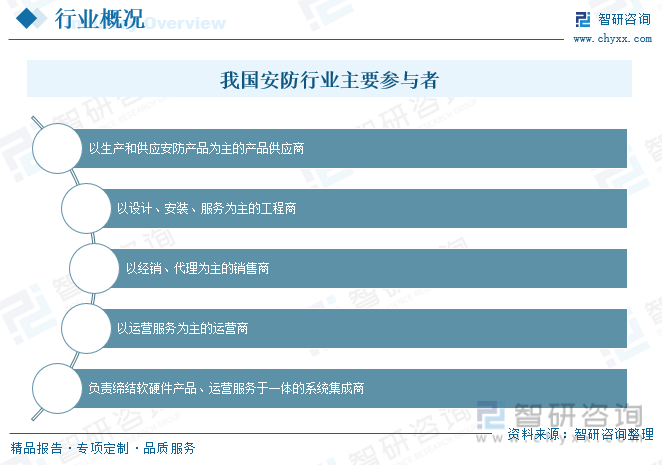

我国安防行业主要由以下五类企业组成:一是以生产和供应安防产品为主的产品供应商;二是以设计、安装、服务为主的工程商;三是以经销、代理为主的销售商;四是以运营服务为主的运营商;五是负责缔结软硬件产品、运营服务于一体的系统集成商。其中,安防产品供应商生产和供应的安防产品又大致可以分为视频监控、门禁和防盗报警三大类。整个产业中涉及视频监控领域的产品供应、工程建设和运营服务占据了行业总值的一半,因此可以说视频监控领域是安防行业的晴雨表和风向标。

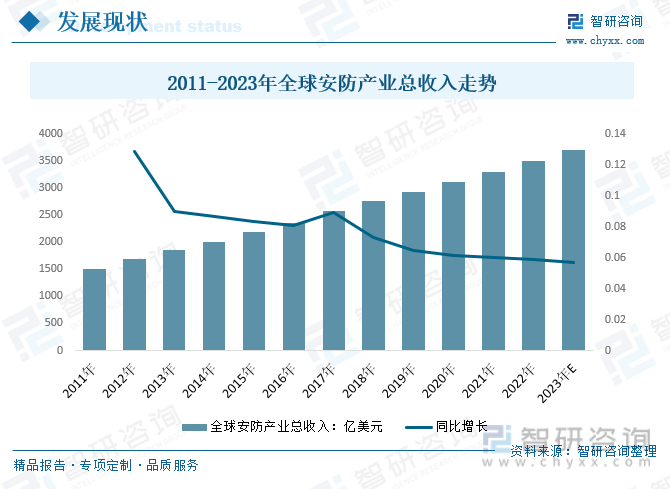

经过多年发展,国外安防行业已经形成了较高的准入门槛,对行业内现有企业而言,收入来源和经营模式都实现了较大的转变,企业在市场的地位也相对稳定。自2008年金融危机爆发以来,全球安防行业也受到了一定程度的影响,2010年伴随着全球经济逐步复苏,全球安防行业市场也在陆续恢复。2017年全球安防产业总收入2570亿美元,同比增长8.9%,2019年达到2937亿美元左右,同比增长6.49%。

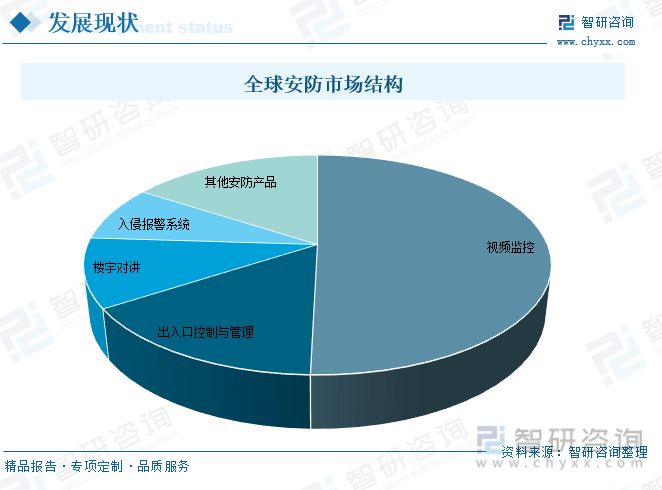

视频监控是最主要的细分领域,占比超过50%;其次是出入口控制与管理,约占15.4%;楼宇对讲约占10.2%;入侵报警系统约占8.2%;其他安防产品约占15.8%。

相关报告:智研咨询发布的《2023-2029年中国安防行业市场全景调查及投资策略研究报告》

安防行业是构建立体化社会治安防控体系、维护国家安全及社会稳定重要的安全保障性行业。在经济快速发展、国内安防需求不断增长的背景下,我国安防市场整体发展迅速。据统计,2021年我国安防行业总产值约9020亿元,较上年增长约6%;预计2023年我国安防行业总产值有望突破1万亿元。

我国安防产业可以细分为安防产品、安防工程、安防运维及服务三大板块。预计2023年我国安防行业总产值中,安防产品市场总产值约占安防行业总产值的30.49%;工程市场约占59.53%;运维和服务市场约占9.98%。

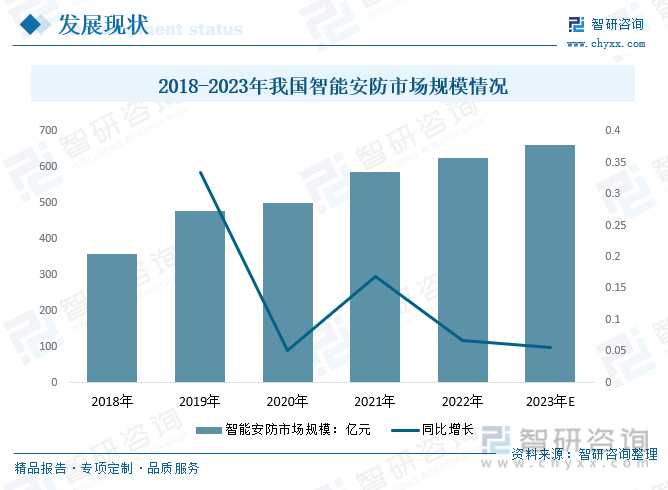

随着安防应用领域不断拓宽,国内安防行业市场规模不断扩大,且势头良好。安防市场得益于平安城市、雪亮工程等国家大型项目,带动了整体安防市场的快速增长,在过去几年均维持了较高的增长率。近年来,我国智能安防市场整体发展迅速。2022年我国智能安防市场规模从2018年的357.50亿元增长到625.30亿元,预计2023年我国智能安防市场规模有望达到660亿元。

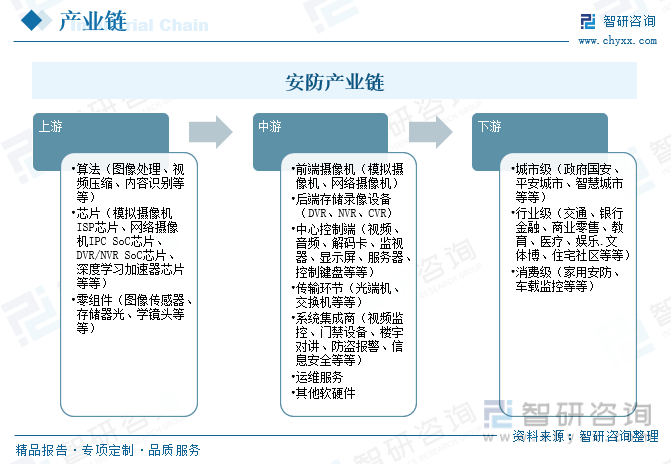

安防产业链主要分为四个部分。上游为关键零部件、芯片和算法,主要包括图像传感器厂商、光学镜头厂商、芯片厂商、算法公司等,其中芯片为主要行业壁垒,多为国外厂商所垄断;中游主要为安防设备厂商,负责匹配上游组件和下游需求,提供整体的产品和方案。随着产业规模的发展,中游部分大规模厂商也逐渐涉及下游集成、销售、工程和运营业务,形成具有全产业链优势或尾部产业链优势的龙头厂商;下游主要为具有项目资源且技术壁垒较低的销售渠道商、项目集成商、工程建设服务商、和运营服务商,负责安防产品的销售和整体项目集成与运营;终端应用领域落地到政府、具体行业和居民家庭,踏入全民安防的时代。

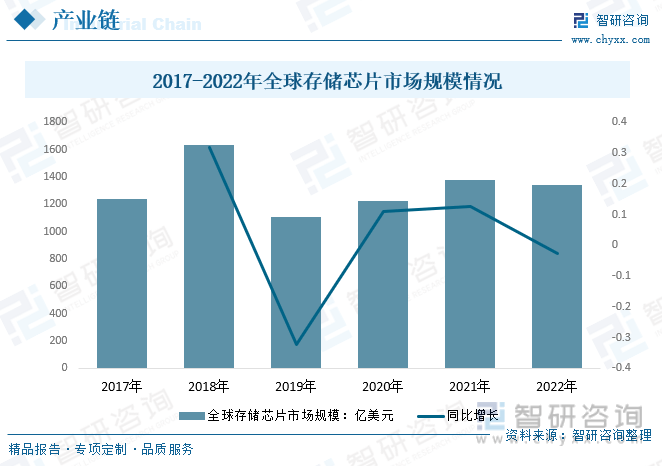

芯片是安防视频监控设备核心部件。作为安防行业上游环节的芯片行业,每一步改进都影响着安防产业的总体脉搏,决定了安防技术的级别。据统计,2020年全球存储芯片市场规模为1227亿美元,同比上涨11.14%;2021年全球存储芯片市场规模约为1380亿美元;2022年全球存储芯片市场规模为1344亿美元,较2021年下降2.63%。

安防产业链的下游包括城市级、行业级和消费级客户应用,市场格局较为分散。城市级应用主要指大型的政府项目建设,例如“平安城市”、“智慧城市”和“雪亮工程”等,行业级应用面向公安、交通、司法、银行金融、商业零售、教育、医疗、娱乐、文体博、住宅社区等众多领域。

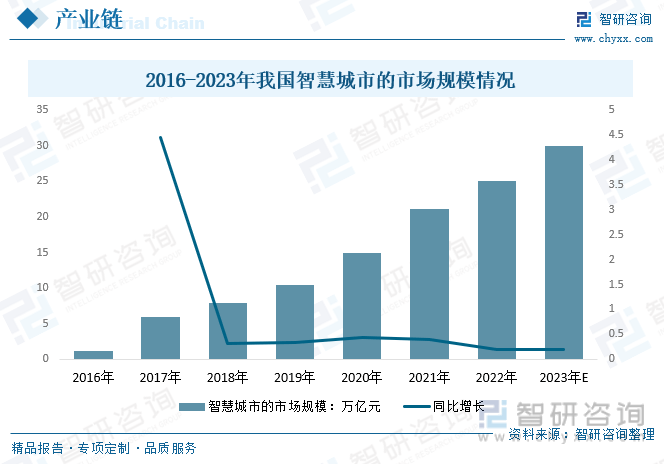

“智慧城市”建设与安防行业的关系可谓相辅相成。从2008年由IBM提出的智慧城市建设开始,便于安防有了千丝万缕之关联。就目前而言,许多安防产品已在智能建筑、智能交通、智能家居等诸多领域得到了越来越广泛的应用,例如视频监控、门禁、防盗报警、楼宇对讲等4大类设备已经在“智慧城市”的建设中崭露头角并呈现出欣欣向荣的燎原之势。尤其是视频监控类设备,在“智慧城市”建设中得到了最为广泛的应用并正发挥着重大作用。近年来,我国对智慧城市的市场规模也在不断扩大,2022年我国智慧城市的市场规模达到25万亿元,较2021年同比上升18.6%;预计2023年我国智慧城市的市场规模有望达到30亿元。

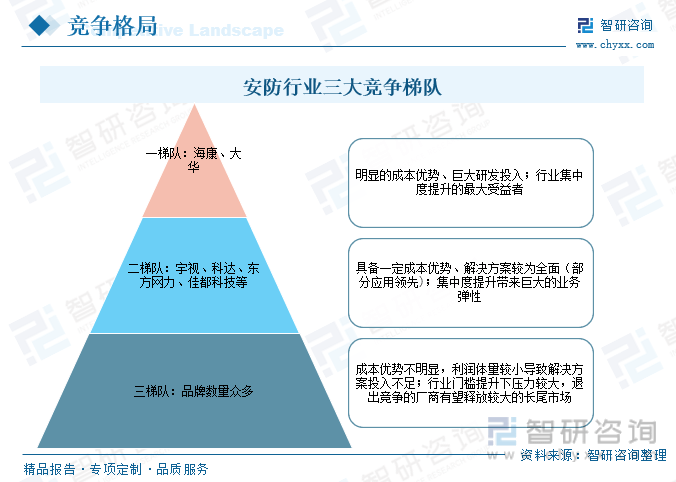

近年来,国内安防行业企业集中度大幅提高,行业竞争加剧,资源向龙头企业集中的趋势愈发明显。我国智能安防行业企业大致可分为三个梯队。海康威视、大华股份注册资本在25亿元以上,属于第一梯队;宇视科技(被千方科技收购)、苏州科达、东方网力、佳都科技、旷世科技、捷顺科技等属于第二梯队;其他企业属于第三梯队。随着大华股份、海康威视两大龙头企业快速崛起,大型企业与中小型企业之间的差距逐渐拉大,再加上产业链延伸、横向跨界、行业深耕方面的优势,在行业中的竞争地位已逐渐巩固。

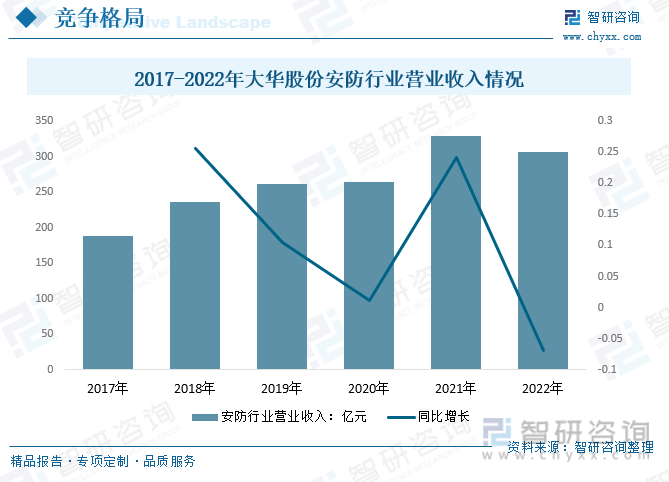

大华股份专注于热成像泛安防设备、工业测温以及商务视觉等产品的设计、研发、生产、销售和技术服务,一直在园区数字化的道路上前行,从最开始的安防监控业务起步到现在的提供完善的数智化园区的解决方案服务,实现了从单一场景的覆盖到多场景多业务的协同,从边缘业务到园区管理运营的核心业务深化。公司主要产品来源于安防标准产品、系统集成以及其他劳务等。2017-2021年大华股份安防行业营业收入逐年增长,2021年达到328.35亿元,同比增长24.07%;2022年大华股份安防行业营业收入为305.65亿元,同比下降6.91%。

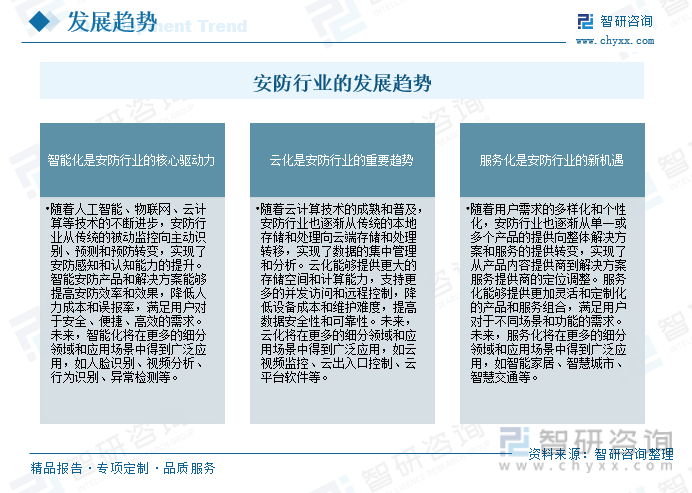

经过多年的高速发展,安防已经发展成为一个庞大的产业。随着社会经济的发展和生活水平的提高,人们对安全保护要求越来越高,各种安全设施也越来越丰富,安防行业在未来几年将继续保持快速发展,而智能安防技术也在行业中占据着不可替代的地位。智能安防设备的发展将会有更大的走向智能化安全的发展,安防行业的中小企业也将从中受益。未来安防行业有望出现更多智能安防的应用,成为更优质的智能化服务商,安防行业正从数字化、网络化向智能化方向深度发展。未来,随着智能家居、智慧社区、智慧医疗等新兴领域的崛起,民用领域将成为安防行业的重要增长点,技术将继续为安防行业提供更高的效率和效果,智能化是安防行业的核心驱动力。安防行业的发展前景广阔。

由智研咨询专家团队精心编制的《2023-2029年中国安防行业市场全景调查及投资策略研究报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析安防行业未来的市场走向,挖掘安防行业的发展潜力,预测安防行业的发展前景,助力安防行业的高质量发展。

本《报告》从2022年全国安防行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国安防行业发展运行进行了深度剖析,展望2023年中国安防行业发展趋势。《报告》是系统分析2022年度中国安防行业发展状况的著作,对于全面了解中国安防行业的发展状况、开展与安防行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事安防行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更多